四个方面解读“新个税法”修订及配套文件

发布时间:2018-12-26

文 | 王晨光 汇业律师事务所 律师

引言

第十三届全国人大常委会第五次会议于2018年8月31日修订后的《中华人民共和国个人所得税法》(以下称为“新个税法”)即将自2019年1月1日起正式施行,国务院于2018年12月22日公布的《中华人民共和国个人所得税法实施条例》(以下称为“个税法实施条例”)也将与新个税法同步施行,国家税务总局亦于近期连续发布多个配套文件。笔者从以下四个角度就新个税法相关重点问题进行解读。

一、 居民个人综合所得实施预扣预缴制度——固定工资不再“固定”

个税法修订

根据新个税法第十一条规定,居民个人取得综合所得,按年计算个人所得税,由扣缴义务人按月或者按次预扣预缴税款,与修订前的《个人所得税法》(2011修正,以下称为“旧个税法”)所规定的按月计征方式已发生重大变化。

链接

《国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告》第一条(一)规定,扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理全员全额扣缴申报。具体计算公式如下:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额 ;累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除。

解读

举例而言,假设A员工2019年每月税前工资均为30,000元,每月减除费用为5,000元,“三险一金”专项扣除金额为4,500元,从1月起享受住房贷款利息专项附加扣除金额为1,000元,不存在免税收入或减免税额的情况,则其2019年1至2月的预扣预缴税额计算方法如下:

1月份

累计预扣预缴应纳税所得额=30,000–5,000–4,500–1,000=19,500元[1]

本期应预扣预缴税额=19,500*3%=585元

2月份

累计预扣预缴应纳税所得额=30,000*2–5,000*2–4,500*2–1,000*2=39,000元[2]

本期应预扣预缴税额=39,000*10%–2,520-585=795元

根据上述公告以及国家税务总局最新发布的《个人所得税扣缴申报管理办法(试行)》,个税扣缴制最大的变化莫过于对工资、薪金采用累计预扣法[3]。在累计预扣法下,同一纳税年度内每个月份的应纳税所得额将逐月变动,并可能导致适用税率一并发生变化,因此使得每月预扣预缴的税额产生浮动,这对于企业雇主而言无疑将会产生较大影响;同时,企业的扣缴责任在新个税法项下呈现出更为多元化的趋势,为员工办理专项附加扣除、补充扣除,以及相应的信息收集、变更工作也将成为企业扣缴责任新的组成部分[4]。对于个人而言,由于预扣预缴税款的浮动,固定的税前工资每月到手后的金额也会有所差异。

二、个人所得项目变化,推行综合征税

个税法修订对比

解读

在工资、薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得的基础上建立综合所得体系,实行按月预扣预缴,按年合并计税制度;

根据个税法实施条例第六条规定,“转租取得的所得”由财产租赁所得[5]变更为经营所得[6];并明确“转让合伙企业份额”属于转让财产的一种[7];

同时将旧个税法项下的“个体工商户的生产、经营所得”与“对企事业单位的承包经营、承租经营所得”,以及原先比照个体工商户生产经营所得征收个税的来源于个人独资企业、合伙企业的所得统一合并为“经营所得”。

三、 建立综合扣除机制

个税法修订

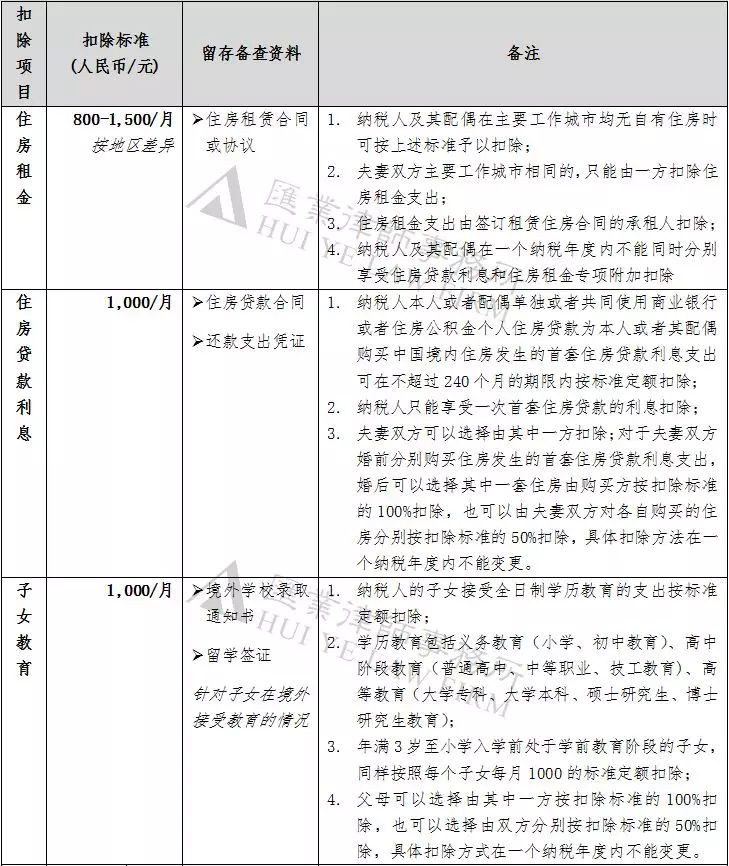

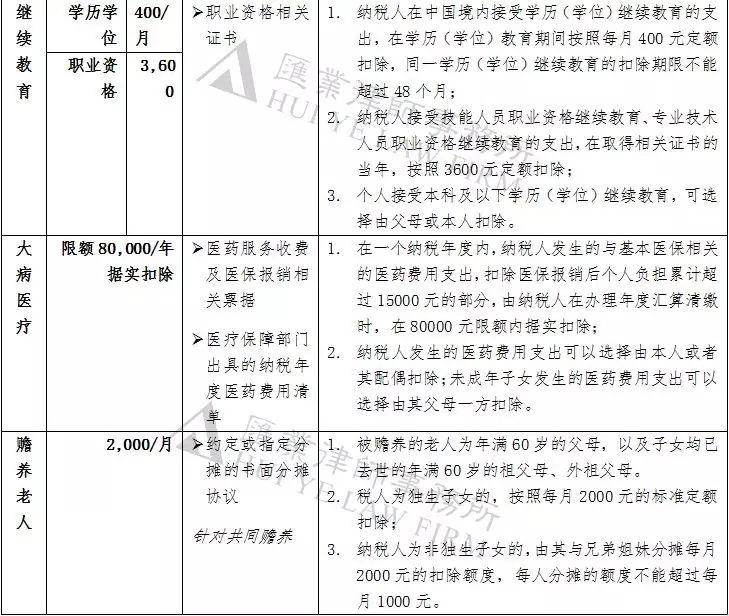

根据新个税法第六条规定,居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出。

配套文件解读

专项附加扣除具体内容[8]

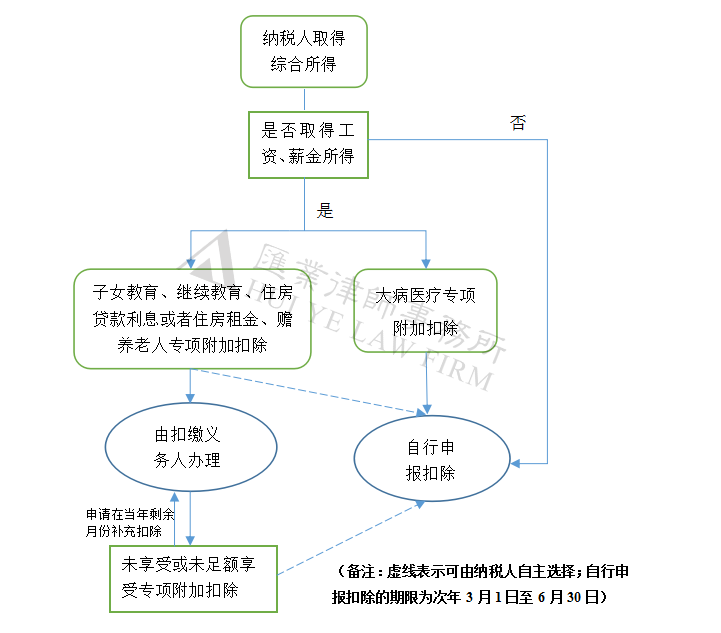

专项附加扣除渠道图解

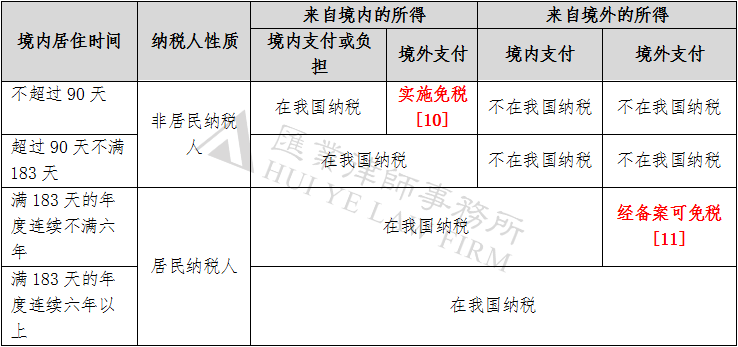

四、 将“183天”概念作为判定居民个人与非居民个人的重要标准

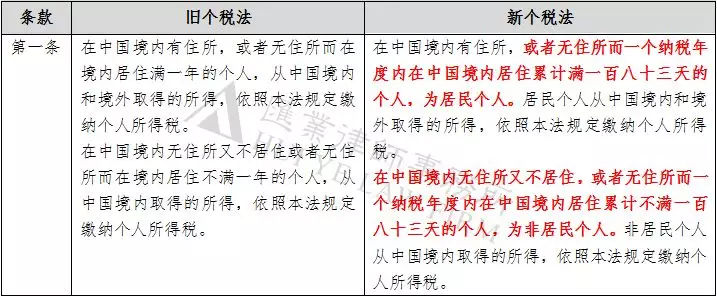

个税法修订对比

解读

划分居民纳税人与非居民纳税人的标准由原来的“在境内居住满一年”修改为“一个纳税年度内在中国境内居住累计满一百八十三天”,纳税年度自公历一月一日起至十二月三十一日止;

在一个纳税年度内有“一次离境超过30天”情形的,其在中国境内居住累计满183天年度的连续年限重新起算[9];

对于在我国境内无住所的个人,我国对其实施的税收管辖权范围随着其境内居住时间的增长而扩大,具体规则整理如下:

[1]根据《国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告》附件2“个人所得税预扣率表一”,累计预扣预缴应纳税所得额不超过36000元的部分对应预扣率为3%,速算扣除数为0。

[2]累计预扣预缴应纳税所得额超过36000元至144000元的部分对应预扣率为10%,速算扣除数为2520。

[3]对劳务报酬所得、稿酬所得、特许权使用费所得均平移了旧个税法项下的代扣代缴方法进行预扣预缴;而不计入综合征税的各项所得,则沿用了旧个税法项下的源泉扣缴或自行预缴方式。

[4]根据新个税法第十一条规定,居民个人向扣缴义务人提供专项附加扣除信息的,扣缴义务人按月预扣预缴税款时应当按照规定予以扣除,不得拒绝。

[5]根据原《国家税务总局关于个人转租房屋取得收入征收个人所得税问题的通知》(国税函〔2009〕639号)规定,个人将承租房屋转租取得的租金收入,属于个人所得税应税所得,应按“财产租赁所得”项目计算缴纳个人所得税。

[6]个税法实施条例第六条(五)经营所得,是指:1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;3.个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;(八)财产转让所得,是指个人转让有价证券、股权、合伙企业中的财产份额。

[7]旧个税法项下对合伙企业中的自然人合伙人转让合伙企业份额无明确规定。

[8] 根据《国务院关于印发个人所得税专项附加扣除暂行办法的通知》及《个人所得税专项附加扣除操作办法(试行)》相应整理。

[9]个税法实施条例第四条第2款规定,在中国境内居住累计满183天的任一年度中有一次离境超过30天的,其在中国境内居住累计满183天的年度的连续年限重新起算。

[10] 个税法实施条例第五条规定,在中国境内无住所的个人,在一个纳税年度内在中国境内居住累计不超过90天的,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分,免予缴纳个人所得税。

[11] 个税法实施条例第四条第1款规定,在中国境内无住所的个人,在中国境内居住累计满183天的年度连续不满六年的,经向主管税务机关备案,其来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税。